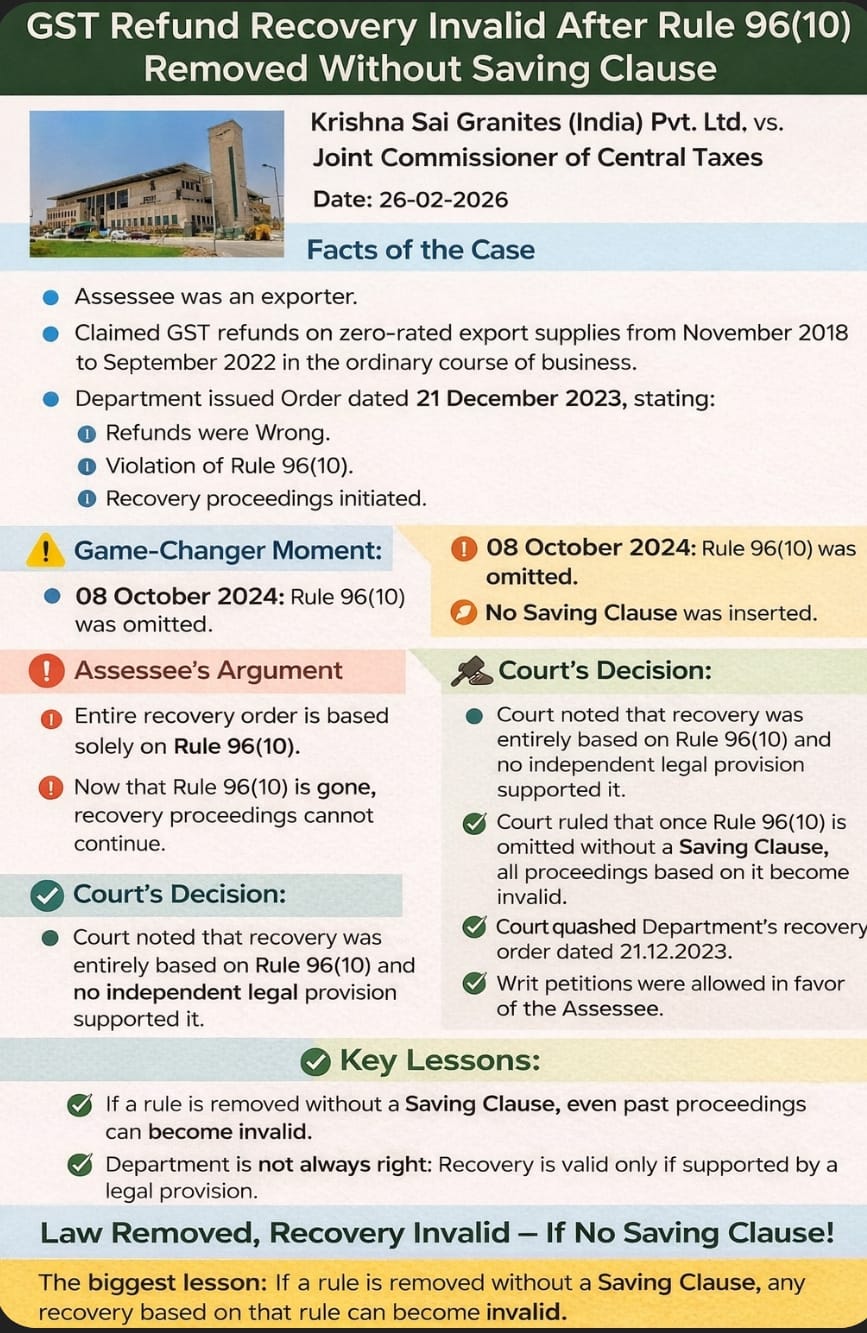

यह मामला है:

**Krishna Sai Granites (India) Pvt. Ltd. vs Joint Commissioner of Central Taxes**

Assessee ने **Nov 2018 से Sep 2022 तक**

Zero-rated exports पर GST refund claim किया

अब पहले समझिए **Rule 96(10) क्या कहता था:**

???? अगर taxpayer ने कुछ specified benefits (जैसे concessional imports / notifications) लिए हैं

➡️ तो वह **export पर refund claim नहीं कर सकता**

Department ने यही आधार लिया

???? **21.12.2023**

???? Order pass किया

???? और कहा: Rule 96(10) violate हुआ है

❌ इसलिए Refund गलत है

➡️ Recovery initiate कर दी गई

लेकिन case यहीं पलट गया…

???? **08.10.2024**

???? **Rule 96(10 को पूरी तरह हटा दिया गया (Omitted)**

⚠️ सबसे important:

???? इसमें **कोई Saving Clause नहीं दिया गया**

अब समझिए असली legal impact:

???? Normally, **Section 174 CGST Act (Saving Clause)**

यह कहता है कि repeal के बाद भी पुराने actions बच सकते हैं

❗ लेकिन यहाँ:

???? Rule 96(10) हटाते समय

???? ऐसा कोई protection नहीं दिया गया

Assessee का argument:

???? Recovery सिर्फ Rule 96(10) पर based है

???? Rule अब 08.10.2024 से exist ही नहीं करता

???? और Saving Clause भी नहीं है

➡️ तो recovery legally टिक नहीं सकती

Court ने यही माना:

✔️ Recovery का **एकमात्र आधार Rule 96(10)** था

✔️ कोई independent provision नहीं था

???? और जब Rule बिना saving clause हट गया…

❌ तो उस पर आधारित proceedings

???? **Automatically invalid हो जाती हैं**

अब सबसे important doubt clear करें ????

???? Order तो **21.12.2023** में पास हुआ था

???? Rule हटाया गया **08.10.2024** में

❓ फिर recovery कैसे खत्म हो गई?

**Simple Answer:**

???? Case final होने से पहले ही Rule हट गया

???? और Saving Clause नहीं था

➡️ इसलिए law ऐसे treat करेगा

???? जैसे उस Rule का अस्तित्व ही नहीं रहा

???? *“जब फैसला हुआ, तब Rule ही नहीं था — इसलिए recovery भी नहीं बची”*

✔️ **21.12.2023 का Recovery Order Quash**

✔️ Assessee के favour में decision

???? अगर कोई Rule बिना Saving Clause हटता है

➡️ तो उस Rule पर आधारित पुराने cases भी गिर सकते हैं

???? *“Rule हटते ही… Recovery भी खत्म!”* ⚖️❌

Comments (0)

Abhi tak koi comment nahi. Pehle comment karein!