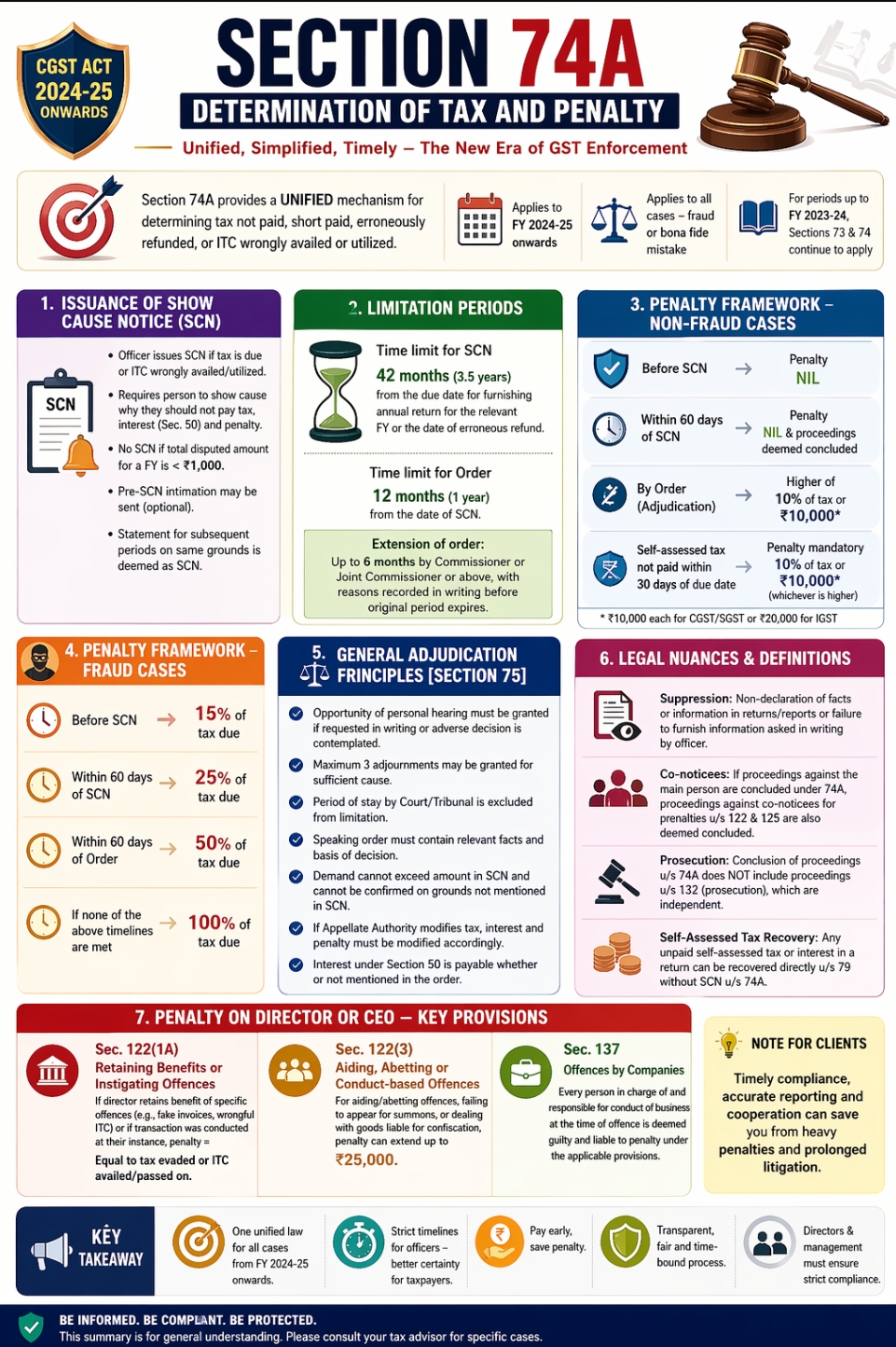

GST Section 74A: Complete Guide on Tax, Penalty & Time Limits (FY 2024-25 Onwards)

# Introduction

GST law में एक बड़ा बदलाव FY 2024-25 से लागू किया गया है—Section 74A। यह एक unified mechanism है जो पहले के Section 73 (non-fraud) और Section 74 (fraud) को replace करता है। अब चाहे गलती से tax कम भरा गया हो या fraud की वजह से—दोनों ही मामलों में एक ही section के तहत कार्रवाई होगी।

$ Section 74A क्या कवर करता है?

Section 74A उन सभी situations पर लागू होता है जहाँ:

- Tax नहीं भरा गया (Not Paid)

- Tax कम भरा गया (Short Paid)

- गलत refund लिया गया

- ITC गलत तरीके से लिया या उपयोग किया गया

# यह section FY 2024-25 और उसके बाद के मामलों पर लागू होगा।

# FY 2023-24 तक के मामलों में पुराने Section 73 और 74 ही लागू रहेंगे।

$ Show Cause Notice (SCN) – कब जारी होगा?

अगर department को लगता है कि:

- Tax payable है, या

- ITC गलत लिया गया है

तो Proper Officer SCN (Show Cause Notice) जारी करेगा।

# SCN में क्या होगा?

- Tax amount

- Interest (Section 50 के तहत)

- Applicable penalty

@ Important Points:

- ₹1,000 से कम amount पर SCN जारी नहीं होगा

- SCN से पहले pre-notice intimation दिया जा सकता है (optional)

- Same issue पर subsequent period के लिए statement भी SCN माना जाएगा

# Time Limits (समय सीमा)

$ SCN जारी करने की समय सीमा:

- 42 महीने (3.5 वर्ष)

- (Annual return की due date से)

$ Order पास करने की समय सीमा:

- SCN के बाद 12 महीने

- Extension: अधिकतम 6 महीने (proper approval के साथ)

@ Penalty Structure (Non-Fraud Cases)

स्थितिPenaltySCN से पहले Tax + Interest जमा❌ No PenaltySCN के 60 दिन के अंदर जमा❌ No PenaltyOrder के बाद10% of tax या ₹10,000 (जो अधिक हो)

# Special Case:

अगर self-assessed tax (return में दिखाया गया tax) 30 दिन के अंदर नहीं भरा गया:

# Penalty mandatory लगेगी (10% या ₹10,000)

# Penalty Structure (Fraud Cases)

Payment TimingPenaltySCN से पहले15% of taxSCN के 60 दिन के अंदर25%Order के 60 दिन के अंदर50%Delay / Non-payment100%???? Section 75 – General Adjudication Rules

✔ Natural Justice:

Taxpayer को सुनवाई का पूरा मौका दिया जाएगा

✔ Adjournment:

अधिकतम 3 बार

✔ Speaking Order:

Officer को reason के साथ detailed order देना होगा

✔ Demand Restriction:

SCN में जो amount है, उससे ज्यादा demand नहीं कर सकते

✔ Interest Liability:

Interest (Section 50) हर हाल में applicable रहेगा

# Important Legal Points

# Suppression (जानकारी छिपाना)

- Required information return में न देना

- Officer द्वारा मांगी गई जानकारी न देना

# Co-noticee Concept

- Company के साथ Directors/Employees पर भी action हो सकता है

- लेकिन main case conclude होने पर co-noticee का case भी खत्म माना जाएगा

# Prosecution (Section 132)

- Section 74A के तहत case खत्म होने का मतलब criminal case खत्म होना नहीं है

# Self-Assessed Tax Recovery

- Return में tax दिखाया लेकिन pay नहीं किया

- # Direct recovery (Section 79) बिना SCN के

# Director / CEO पर Penalty

# Section 122(1A)

- Fake invoice / ITC fraud में शामिल होने पर

- # Penalty = Tax amount के बराबर

# Section 122(3)

- Offence में मदद करने पर

- # ₹25,000 तक penalty

# Section 137

- Company के offence में responsible व्यक्ति भी liable होगा

# Conclusion (निष्कर्ष)

Section 74A GST law को simplify और strict दोनों बनाता है।

# Early payment करने पर penalty बचाई जा सकती है

# Delay करने पर भारी penalty लग सकती है

# Compliance timely करना अब पहले से ज्यादा जरूरी हो गया है

Comments (0)

Abhi tak koi comment nahi. Pehle comment karein!